Viele ältere Eigentümer haben eine Rente, die nicht für die Instandhaltung der Immobilie und ein finanziell sorgloses Leben im Alter reicht. Ihr Vermögen ist im Haus oder der Eigentumswohnung gebunden. Mit Teilverkauf oder Immobilienrente können sie das Vermögen flüssig machen. Worauf müssen Senioren bei der Immobilienverrentung achten?

Das Arbeitsleben ist beendet, die Immobilie abbezahlt – endlich genug Zeit, um den Ruhestand in vollen Zügen zu genießen. Das ist der Traum vieler Senioren, doch leider scheitert er häufig an der Wirklichkeit. Zwar ermöglicht ihnen das eigene Haus oder die Eigentumswohnung mietfrei zu wohnen, doch die Instandhaltungskosten einer in die Jahre gekommenen Immobilie bereiten vielen älteren Menschen finanzielle Sorgen. Denn häufig fällt die gesetzliche Rente knapp aus und das Eigenheim ist das einzige nennenswerte Vermögen. Da bleibt kaum Spielraum, um sich noch etwas zu gönnen. Was können Senioren in dieser Situation tun?

Immobilie verkaufen, Immobilienrente erhalten

Bei einer Kreditaufnahme spielen die Banken nicht mit, wenn die monatlichen Einnahmen zu gering sind. Ein Umzug oder sogar der Verkauf des liebgewonnenen Zuhauses kommt für viele Senioren nicht in Frage. Seit einigen Jahren bietet sich ein anderer Weg, um im Alter finanziell gut über die Runden zu kommen: die Immobilienverrentung.

Durch eine Immobilienverrentung haben Senioren die Möglichkeit, Vermögen flüssig zu machen, das im eigenen Haus oder in der Eigentumswohnung gebunden ist. Nach Vertragsabschluss erhalten sie Geld in Form einer Einmalzahlung oder einer Zusatzrente, um ihr finanzielles Budget aufzubessern.

Auf dem deutschen Markt haben sich drei Modelle etabliert:

- die Umkehrhypothek,

- der Teilverkauf und

- die Immobilienrente.

Während nur wenige Banken die Umkehrhypothek offensiv anbieten, gibt es auf dem stark wachsenden Markt zahlreiche Anbieter für Teilverkauf-Produkte. Und mehrere, die ein Leibrenten-Produkt anbieten. Dazu gehört auch die Deutsche Leibrenten Grundbesitz AG als Anbieter der Immobilienrente.

Immobilienrente: Haus verkaufen und wohnen bleiben

Die eigene Immobilie teilweise oder ganz an ein Unternehmen zu verkaufen, bietet Senioren neben dem finanziellen Aspekt einen weiteren Vorteil: Sie müssen ihr gewohntes Umfeld nicht verlassen. Denn alle Modelle haben ein Detail gemeinsam: Senioren dürfen nach dem Verkauf weiter in der Immobilie wohnen.

Das klingt alles zwar verlockend, kann im schlimmsten Fall dennoch zum wirtschaftlichen Desaster werden, denn die Immobilienverrentung ist ein komplexes Thema. Verbraucherschützer raten deshalb, vor Vertragsabschluss alle Anbieter unter die Lupe zu nehmen. Denn es gibt große Unterschiede zwischen einer Immobilienverrentung als Teilverkauf oder dem Hausverkauf gegen eine Leibrente. Hier ein Überblick:

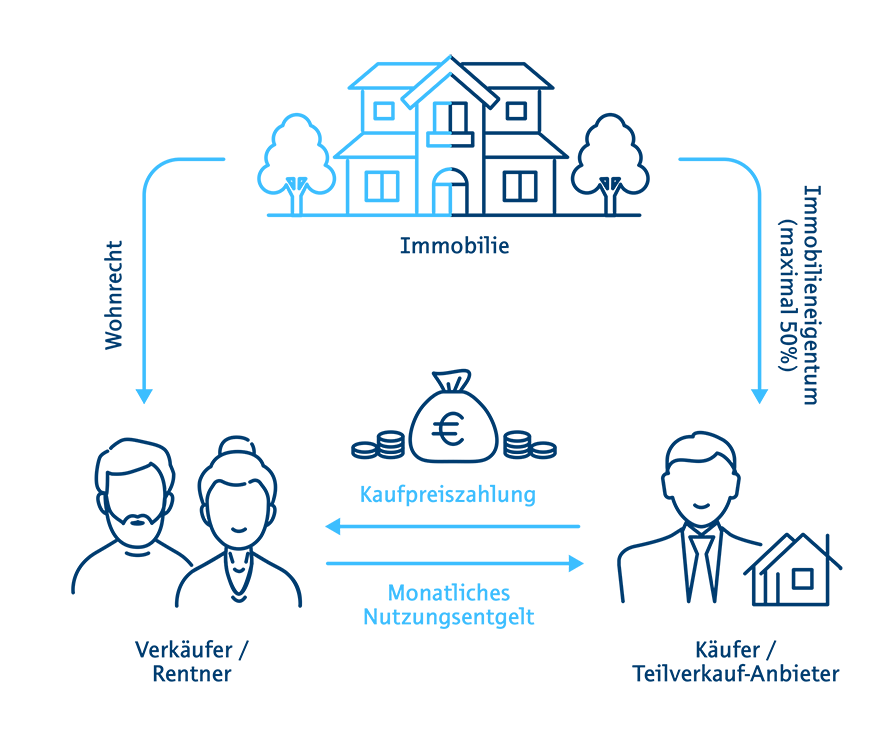

Kurz erklärt: Was ist ein Teilverkauf?

Bei einem Teilverkauf veräußern Senioren nicht die gesamte Immobilie, sondern zwischen 20 und 50 Prozent davon. Für den verkauften Teil erhalten sie vom Vertragspartner eine Einmalzahlung.

Viel Geld auf einen Schlag ist für manche Menschen emotional attraktiv, ebenso die Vorstellung weiterhin einen Teil der Immobilie zu besitzen und sie wie gewohnt komplett zu nutzen. Doch der Vertragspartner verlangt für den verkauften Anteil an der Immobilie eine Nutzungsentschädigung, quasi eine Miete. Sie liegt zwischen zwei und fünf Prozent des Immobilienwertes und muss monatlich gezahlt werden. Große Player auf dem Teilverkaufsmarkt sind zum Beispiel Wertfaktor, Deutsche Teilkauf oder Völkers Liquid Home. Wie das Modell „Teilkauf“ funktioniert verdeutlicht auch diese Grafik:

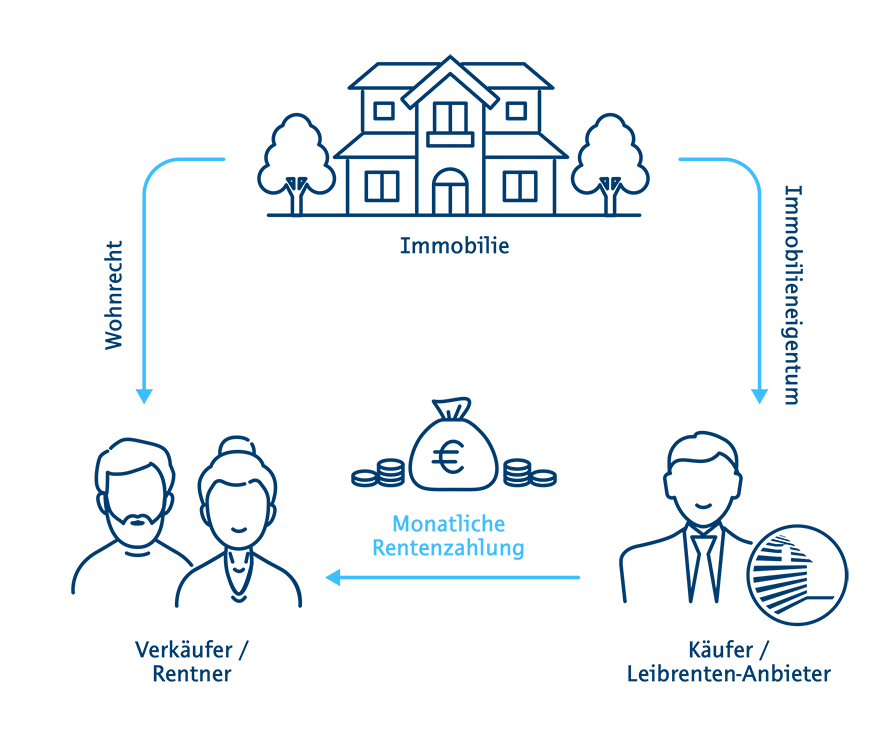

Kurz erklärt: Was ist eine Leibrente?

Im Unterschied dazu verkauft ein Immobilienbesitzer bei einem Verrentungsmodell mit Leibrentenzahlung die komplette Immobilie an ein Unternehmen wie die Deutsche Leibrenten Grundbesitz AG oder an eine Stiftung. Das Eigentum wird im Grundbuch an den Käufer überschrieben und im Gegenzug wird eine lebenslange Leibrente für den Vertragspartner als Reallast im Grundbuch eingetragen. Die Leibrente ist also eine Zusatzrente aus dem Verkauf der Immobilie.

Zusätzlich gewährt das Unternehmen dem Vertragspartner ein lebenslanges Wohnrecht und im Falle der Deutsche Leibrenten Grundbesitz AG auch die Möglichkeit, die Immobilie zu vermieten.

Tipp der Verbraucherschützer: Wie die Leibrente, sollte auch das Wohn- und Nutzungsrecht als Reallast im Grundbuch gesichert sein, damit Senioren bis zum Lebensende abgesichert sind. Wie das Modell „Leibrente“ funktioniert, verdeutlicht auch diese Grafik von Finanztipp:

Haus gegen Immobilienrente verkaufen: So hoch ist die Leibrente

Die Deutsche Leibrenten Grundbesitz AG ist mit ihrem Produkt, der Immobilienrente, seit einigen Jahren Marktführer. Im Zuge einer Immobilienverrentung können Senioren ab 70 Jahren ihr Haus oder die Eigentumswohnung an das Unternehmen verkaufen und erhalten im Gegenzug eine Leibrente und ein Wohn- und Nutzungsrecht. Beide werden im Grundbuch gesichert und gelten lebenslang.

Sie sehen gerade einen Platzhalterinhalt von Youtube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Grundsätzlich gilt: Je höher das Alter bei Vertragsabschluss ist, desto höher ist auch die Rentenzahlung.

Die tatsächliche Höhe der Leibrente hängt dabei von verschiedenen Faktoren ab: Zum einen vom Verkehrswert der Immobilie. Dieser Wert wird von einem unabhängigen Gutachter ermittelt.

Zum anderen fließt ein Wert für das lebenslange Wohnrecht in die Berechnung ein. Da die Vertragspartner in der Immobilie wohnen bleiben dürfen, wird vom Verkehrswert der Wert für das Wohnrecht abgezogen. Um den Wert des Wohnrechts zu ermitteln, setzt der Käufer einen monatlichen Wohnwert der Immobilie an, der mit der statistischen Lebenserwartung des Vertragspartners multipliziert wird.

Klingt kompliziert? Bereits nach Beantwortung einiger, weniger Fragen im Immobilienrenten-Rechner der Deutsche Leibrenten erhalten Interessenten einen unverbindlichen Richtwert ihrer persönlichen Immobilienrente.

>> Immobilienrente unverbindlich berechnen lassen

Das sagen Verbraucherschützer zur Immobilienverrentung

Alle in Deutschland gängigen Formen der Immobilienverrentung haben sich Verbraucherschützer genau angeschaut und ihre Einschätzung abgegeben. Das eBook kann als PDF-Dokument kostenlos aus dem Internet heruntergeladen werden.

>> So schätzen Verbraucherschützer die Immobilienverrentung ein (kostenloser PDF-Download)

Die Einschätzung der Experten:

-

Zur Umkehrhypothek

Von der hier nur am Rande erwähnten Umkehrhypothek raten die Verbraucherzentralen ab. Verglichen mit einem herkömmlichen Darlehen ist das Modell ihrer Meinung nach „vollkommen unwirtschaftlich“. Und auch finanzielle Sorgen im Zusammenhang mit der Immobilie sind Senioren durch ein Umkehrdarlehen nicht los.

-

Zum Teilverkauf

Beim Teilverkauf warnen die Verbraucherschützer vor erheblichen wirtschaftlichen Nachteilen. Nicht nur, dass Kunden eine monatliche Nutzungsgebühr zahlen müssen, die Käufer verlangen zudem auch Sonderbeteiligungen beim späteren Verkauf der Immobilie. Diese Zahlungen tauchen als „Durchführungsentgelt“ oder „Abwicklungsvergütung“ im Vertrag auf und liegen je nach Anbieter zwischen 4,5 und 6,5 Prozent des Verkaufspreises. Gegen einen möglichen Wertverlust der Immobilie sichern sich viele Anbieter vertraglich durch einen Mindestbetrag beim Gesamtverkauf der Immobilie ab. Zudem sind die Kunden nach dem Teilverkauf weiter für die Instandhaltung der Immobilie zuständig.

-

Zur Leibrente

Beim Leibrenten-Modell raten die Experten genau hinzuschauen, denn auch hier können die Verträge der einzelnen Anbieter unterschiedlich ausgestaltet sein. So ist es vor allem wichtig, dass die Leibrente sowie das Wohn- und Nutzungsrecht lebenslang gelten und als Reallast im Grundbuch gesichert sind. Zudem muss die Frage der Instandhaltung und die Versicherungsfrage eindeutig geklärt sein. Die Deutsche Leibrenten Grundbesitz AG befreit ihre Kunden von der Instandhaltung. Das Unternehmen kümmert sich um den Werterhalt der Immobilie und sichert die Kunden zudem bei einem Totalschaden ab.

Wie sicher ist die Immobilienrente?

Insbesondere beim Leibrenten-Modell, bei dem Senioren ihre Immobilie komplett an ein Unternehmen verkaufen, ist die Frage nach der Insolvenz des neuen Eigentümers von großer Bedeutung. Was passiert, wenn das Unternehmen pleitegeht? In diesen Fall ist es wichtig, dass Leibrente und Wohnrecht im Grundbuch gesichert sind und im Falle einer Insolvenz weiterhin Bestand haben. So können Senioren bei der Deutsche Leibrenten sicher sein, dass trotz Konkurs beim Wohnrecht alles beim Alten bleibt. Kommt es zu einer Zwangsversteigerung wird die Rentenzahlung in eine Einmalzahlung umgewandelt.

Modelle im Überblick: Teilverkauf vs. Immobilienrente

Bei einer Immobilienverrentung gilt es, eine Reihe von Details zu beachten. Vor- und Nachteile der einzelnen Modelle sollten genau abgewägt werden, andernfalls wird der Teil- oder Komplett-Verkauf der eigenen Immobilie nicht den erwarteten Finanzierungsschub fürs Alter bringen, sondern die finanzielle Situation möglicherweise noch verschlechtern.

7 Fragen und Antworten zum Teilverkauf

- Wer ist nach dem Verkauf der neue Eigentümer? Das Unternehmen wird gemäß dem vereinbarten Anteil zum Miteigentümer.

- Welche Zahlungen fließen? Es gibt eine Einmalzahlung für den verkauften Anteil.

- Wie werden die Zahlungen gesichert? Es ist eine Sofortauszahlung.

- Wie darf die Immobilie genutzt werden: Der Verkäufer erhält den Nießbrauch mit Vermietungsmöglichkeit.

- Wer kümmert sich um die Instandhaltung? Die zahlt der Verkäufer und haftet für den Werterhalt.

- Gibt es ein Mindestalter für den Verkauf? Je nach Anbieter ab 60 Jahre.

- Fallen Steuern nach dem Verkauf an? Unter gewissen Voraussetzungen fallen Spekulationssteuern an.

7 Fragen und Antworten zur Immobilienrente der Deutsche Leibrenten

- Wer ist nach dem Verkauf der neue Eigentümer? Die Immobilie geht vollständig in den Besitz des Unternehmens über.

- Welche Zahlungen fließen? Es gibt eine lebenslange monatliche Rentenzahlung. Das Geld ist flexibel zahlbar und auch als Einmalzahlung möglich oder als Kombination aus beidem.

- Wie werden die Zahlungen gesichert? Durch einen Eintrag als Reallast im Grundbuch.

- Wie darf die Immobilie genutzt werden: Der Verkäufer erhält das lebenslange Wohnrecht mit Vermietungsmöglichkeit.

- Wer kümmert sich um die Instandhaltung? Der Käufer kümmert sich um die Instandhaltung und den Werterhalt.

- Gibt es ein Mindestalter für den Verkauf? Ab 70 Jahre.

- Fallen Steuern nach dem Verkauf an? Bei der Leibrente ist nur der sogenannte Ertragsteil steuerpflichtig. Er ist abhängig vom Lebensalter bei Vertragsabschluss. In seltenen Fällen fällt eine Spekulationssteuer an.

Fazit: Die Immobilienrente der Deutsche Leibrenten Grundbesitz AG

Senioren wünschen sich, zu Hause alt zu werden. „Das Team der Deutsche Leibrenten Grundbesitz AG will ältere Menschen dabei unterstützen, dort ein selbstbestimmtes Leben ohne finanzielle Sorgen zu führen“, sagt Vorstand Friedrich Thiele. „Mit der Immobilienrente erhalten sie ein faires und solides Produkt der Altersfinanzierung, das ihnen viele Rechte gewährt und sie von den Pflichten der Instandhaltung befreit.“